知らないと危ない!『利益』の話をするときに気をつけたいこと!

株式会社のびしろ経営

コンサルティングのセッションでは、業績についての会話をします。

社長:「今月の利益は〇〇万円だったので、・・・・。」よくある会話です。

気をつけないと、この会話がけっこう危ないのです・・・。

なにが問題なのでしょうか?

利益は業績を考えるうえで最も“重要”な要素のひとつです。

ただ、やっかいなのが「利益」にはいくつか種類があることです。

ですから、どの利益を対象にして考えているのか、話しているのかを明確にするべきです。

そうしないと、場合によっては大きく判断を誤ってしまうこともあるからです。

先ほどの会話で問題なのは、どの利益の話をしているのかが分からないことですね。

今回は、『利益』という言葉の扱い方についてポイントをお話しします。

いくつかある「利益」の種類

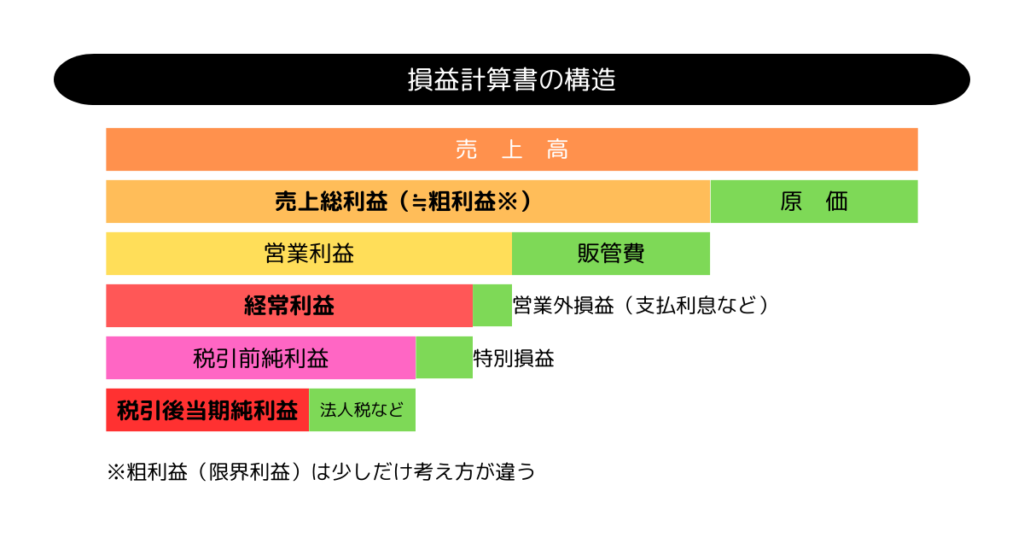

代表的な「利益」には次のようなものがあります。

・売上総利益(≒粗利益)

・限界利益(粗利益)

・営業利益

・経常利益

・税引前純利益

・当期純利益

意外とたくさんありますね。w

ですから、どの利益の話をしているのかを明確にして、使い分ける必要があります。

ちなみに、毎月業績について話すときには次のような使い方をしています。

① 「粗利益」は一番重要視し、常に社長の目が向くように意識して会話しています。

② 「経常利益」も軽く確認するようにしています。場合によっては営業利益を使うこともあります。

③ 「当期純利益」は1年間に数回使います。

ここからは、重要な利益についてお話しします。

わかりやすくするために、ざっくりと説明していきます。

最も重要な「粗利益」

粗利益の正式名称は「限界利益」です。

これは、売上から販売量に比例して増減するコストを差し引いた利益です。

粗っぽい利益なので粗利と呼ばれています。

粗利益(限界利益)=売上 - 変動費(販売量に比例して増減するコスト)

変動費は、1つ売れると必ず必要となる直接的なコストです。

また、売れたときから社内に残らないことが決まっているお金です。

つまり、粗利益の額が、その会社がどう使うかについて裁量(考える余地)がある金額となります。

経費が、粗利益の金額の範囲内に収まれば黒字になり、粗利益よりも多くなれば赤字になります。

その会社の収益力(収益構造)を決める数字であるため重要なのです。

“粗利益”の次に重要な「経常利益」

粗利益と一緒に、毎月確認するのが経常利益です。

支援先によって営業利益を使う場合もあります。

経常利益は、粗利益から経費と支払利息を差し引いた利益です。

つまり、毎月ちゃんと利益が出ているかを確認する数字です。

粗利益の金額に、経費と支払利息の金額が収まっているかを確認するのです。

ですから、粗利益とセットで経常利益を確認します。

やっぱりこれも大事「当期純利益」

当期純利益は、すべてのプラスマイナスをした結果、最終的に残った利益です。

決算が近づいてくる時期や決算時に確認します。

なぜ確認するかと言うと、税金と資金調達に非常に関係のある数値だからです。

まとめ

今回は、利益についてお話ししました。

利益には種類があります。

業績を考えるとき、業績の話をするときには、どの「利益」を対象にしているかを明確にしましょう。

対象としている利益を間違えているときや、会話でお互いが一致していないと、判断ミスにつながることがあるからです。

次回は、私が最も重視している「粗利益」についてお話ししたいと思います。

のびしろ経営塾では、収益力や収益構造改善のために、日々の経営で「利益」や「利益に関係する重要数値」の取り扱い方を、その会社に合った方法でどう管理・改善していくかについて一緒に考える支援をしています。

気になる方は、一度、セミナーへの参加や、コンサルタントに相談してみてはいかがでしょうか。

(升田覚)