小さな会社の中期経営計画④~計画に必要な変動費と固定費という考え方~

株式会社のびしろ経営

前回は、経営戦略を考えるときの道具についてお話ししました。

ここまでの3回で経営戦略や事業計画の構想をつくることができます。

今回からは、構想した経営戦略や事業計画を、数値化するお話をしていきます。

経営の数値計画をつくるときに必ず知ってほしいのが「変動費と固定費」という考え方です。

簡単に言うと、コストを売上に比例しているものと、そうでないものに分ける考え方です。

なぜ、この考え方が必要かと言うと、正確な収益構造の把握や利益見通しの計算をするために必要だからです。

つまり、変動費と固定費という考え方がないと、利益計画を立てることができないんですね。

今回は、変動費と固定費、利益見通しの計算の仕方についてお話をします。

変動費ってなに?

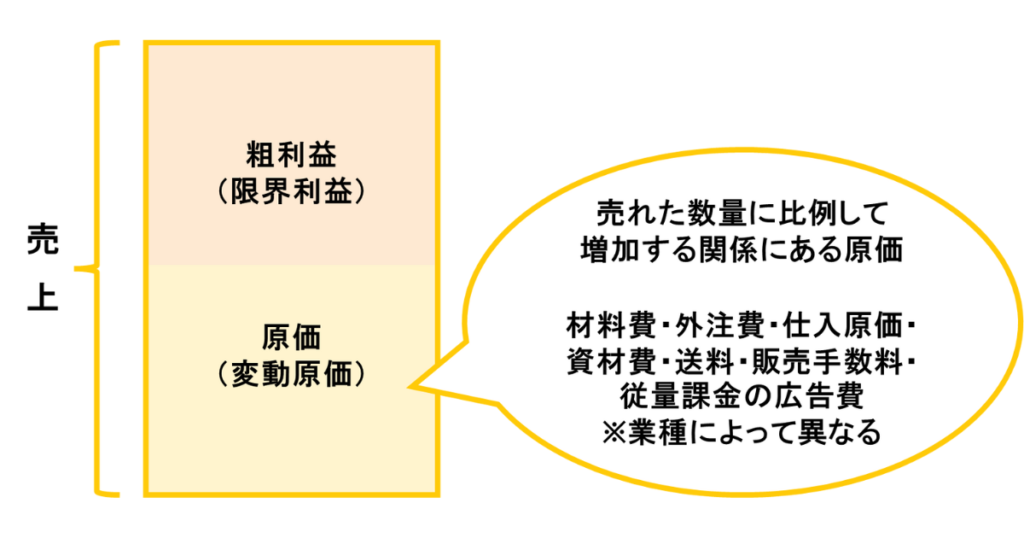

変動費は、売上に比例して増加する関係にあるコストのことです。

売上が倍になれば、比例して倍になる関係にあるコストということになります。

言い方を変えると、生産数量や販売数量に比例して増加するコストです。

例えば、材料費や外注費、仕入原価、販売手数料、送料・運賃などがあります。

※業種や会社によって違うため、なにが変動費かを把握することが大事です。

固定費ってなに?

固定費費は、事業をする上で必要なる経費のうち、売上の増減にかかわらず発生するコストのことです。

変動費と違って、売上に比例する関係にないコスト全般です。

例えば、給料や家賃など経費の多くが固定費となります。

先に変動費を確認した上で、それ以外の経費と考えてもいいでしょう。

経営の数値計画に変動費が必要な理由(利益見通しの計算方法)

ここまで説明した変動費や固定費を、なぜ把握しなければならないか?

経営の数値計画をつくるときに、

「どれくらいの売上つくれば、どれくらい利益がでるのか?」

「必要な利益を確保するために、どれくらいの売上をつくればいいのか?」

この2つを確認しながら、目標設定をしていきます。

このときに、売上に対する変動費の割合が分からないと、正確に計算することができないからです。

例えを使って説明します。

(1億円の売上をつくった場合にいくら利益がでるのか?)

変動費と固定費が分かっていれば、計算は簡単です。

売上に対して2割の変動費がかかっているとします

固定費は6000万円かかるとします

1億円の2割の変動費は2000万円です。

売上1億円に対して、変動費2000万円と固定費6000万円がかかるわけですから、差し引きすると2000万円の利益がでます。

(1000万円以上利益を出すために、どれくらいの売上が必要か?)

売上に対して、2割の変動費がかかっているとします

固定費は6000万円かかるとします

売上から変動費を差し引いた利益のことを「粗利益」と言います。

固定費6000万円と目標とする利益1000万円を足した、7000万円の粗利益を生み出すことができれば、利益が1000万円残ります。

変動費は売上の2割ということは、粗利益は売上の8割となります。

粗利益が7000万円になればいいわけですから、7000万円を8割(0.8)で割り返してあげれば、必要な売上は8750万円となります。

このように、変動費と固定費がわかれば、売上の目標から利益を予測したり、目標とする利益から目標売上を計算することができます。

もし、変動費と固定費が分からなければ、正確な利益予測や目標設定ができないため、「変動費と固定費を把握する」ことはとても大事なことです。

もちろん、変動費と固定費が分からなければ、経営の数値計画を立てることができないわけです。

経営の数値計画を立ててみようと考えている方は、一度、自分の会社の変動費と固定費にどのようなものがあるのかを確認してみてはいかがでしょうか。

のびしろ経営では、経営計画をつくるお手伝いをしております。数値計画を立てたり、計画の準備のやり方についてもご相談にのっています。ご興味のある方は、当社のセミナーやコンサルティングサービスをご活用ください。